界面新闻记者 |

“光模块一哥”中际旭创(300308.SZ)近日同时披露了公司2024年年报及2025年一季报。

不论是年度还是季度业绩表现,中际旭创均交出了一份超预期答卷。与此相左的是,二级市场上,公司股价却遭遇寒流,半年腰斩,市值较历史高位蒸发上千亿元。

如此亮眼成绩单为何没得到资本市场的青睐?界面新闻发现,这一反差的背后是关税政策变动和市场需求预期两大因素的不确定性。

是深受影响还是市场错杀?中际旭创今年能否保持高增长?

中际旭创证券部人士回应界面新闻,北美是公司的一个主要市场。关税政策一直在变化,最新政策光模块产品被豁免,因此影响是比较小的。

中际旭创存在估值修复可能。有机构上调公司的盈利预期,也有机构下调目标价,对其给出的最高目标价是164.78元/股,较21日收盘价81.19元/股有着约一倍的差距。

毛利率大幅提升

中际旭创是一家数据中心光模块供应商,其下游主要包括数通市场、电信市场和新兴市场,互联网和云计算企业、电信运营商等为最终用户。

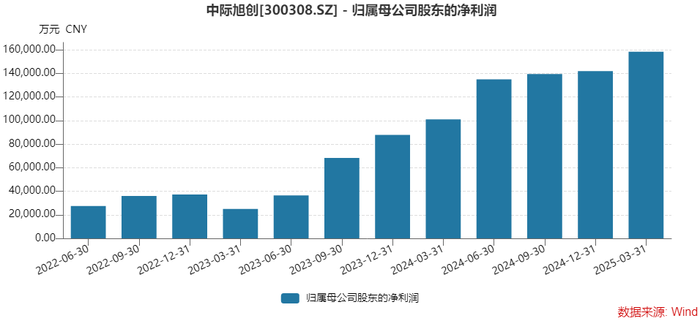

去年中际旭创营收和净利润均翻倍式增长。公司2024年实现营业收入238.62亿元,同比增长122.64%;归属于上市公司股东的净利润51.71亿元,同比增幅137.93%。去年每个季度,归母净利润均超过10亿元。

在高基数之上,2025年一季报中际旭创再次创下单季业绩新高。公司实现营业收入66.74亿元,同比增长37.82%;实现归属于上市公司股东的净利润15.83亿元,同比增长56.83%。

无论是年度还是季度,无论是同比还是环比,这一数据均堪称优秀。

界面新闻发现,业绩增长的原因有三,下游市场需求爆发、公司产能同步提升、产品单价也在走高。

需求方面,在周日的业绩交流会上,中际旭创副总裁、董秘王军表示,2024年AI发展和光模块景气度延伸,头部AI客户800G大规模部署。

随着以太网技术和硬件逐渐成熟,去年下半年CSP客户也开始对400G进行大规模部署。2024年公司在400G和800G方面均取得出货量新高,1.6T光模块和800G硅光模块的研发、送测、客户认证也都取得重要进展,为后续大客户的批量采购做好充分准备。

产能的增长助公司突破营收瓶颈。

“2024年公司继续提升海外产能,形成了在海外大规模出货与交付能力。”王军表示。

年报显示,中际旭创光模块产能由2023年的977万只上升至2024年的2,088万只,产能翻倍。产量增长不止一倍,增长125.55%。产能利用率由不到70%上升至73.56%。

销量也几近翻倍,由2023年的745万只一举上升至2024年的1,459万只。

中际旭创人士对界面新闻表示,产能增加是业务的需要,公司现在还有在建工程,海外也有一些自有项目在建。

由上可见,中际旭创销量的增幅不及营收增速,原因在于公司产品结构的调整——高端产品占比在上升。

中际旭创主要为云数据中心客户提供100G、200G、400G、800G和1.6T的高速光模块,为电信设备商客户提供5G前传、中传和回传光模块等。

“现在公司最主要的产品就是400G和800G的高速光模块,占的比重最大。”中际旭创对界面新闻称。

界面新闻根据年报披露数据算得,2024年光模块单只均价为1,568.59元,较2023年的1,366.71元增加了近15%。

界面新闻发现,是第一大客户改变了中际旭创产品结构。

2023年,公司第一大客户订单数量138.44万只,订单金额只有2.90亿元;到2024年,第一大客户订单数量降至73万只,订单金额反而大幅增加至约12亿元。

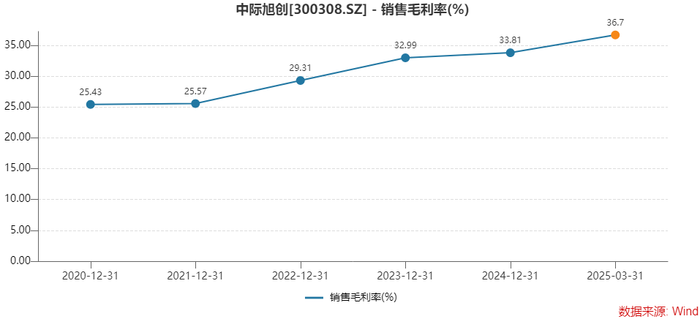

受此影响,中际旭创的毛利率连续四年在上升,2025年一季度公司销售毛利率创下了近11年的新高。

去年公司销售毛利率33.81%,同比增长近1个百分点;今年一季度,这一指标直接大增至36.70%,较去年又增长了2.89个百分点,环比也提升了1.6个百分点。

业绩交流会上,中际旭创副总裁、财务总监王晓丽解释称,毛利率的上升主要由于高端产品占比较高,以及成本降低、海外工厂良率提升等因素。

中际旭创人士还对界面新闻透露透露,公司1.6T的产品在2025年会有一个逐步放量的过程,“今年量还不算大,到明年应该问题不大。市场需求存在,产品的迭代也是在加速的。”

可以预见的是,中际旭创高端产品比重还将持续上升,利好毛利率的稳定。

对毛利率还是否有提升空间,中际旭创回应称,毛利率有各种因素影响,包括价格、海外转产等,“目标是维持毛利率在一定区间内”。

同时,中际旭创经营活动现金流健康,2024年31.65亿元,同比增长66.8%。

2025年仅一个季度,中际旭创经营活动产生的现金流量净额已达21.64亿元,达到去年的三分之二。

中际旭创高管表示,公司去年营运资金周转天数例如库存周转天数、应收账款周转天数都有较好的改善。

两大风险制约股价

业绩在突飞猛进,股价却萎靡不前。二级市场上,中际旭创股价在2024年10月8日创下历史新高185.83元/股后便持续走跌,此前一度下探至67.20元/股。4月21日,公司最新市值897亿元,较前高蒸发超过1,100亿元。

界面新闻发现,关税压力、需求预期波动两大风险因素制约着中际旭创近期的股价走势。在业绩交流会上,这两大问题也是投资者最为关注的话题。

首先,关税问题上,海外市场占比高,不过中际旭创人士告诉界面新闻:“目前来说没有太大的影响。”

2024年海外市场为中际旭创贡献了超过85%的营收份额。“北美市场是我们一个主要的市场。”该人士称,如果按原来的关税政策,无论对任何一个行业,影响都会比较大。

近期新的关税政策,对半导体分类下的通讯设备、光模块等进行豁免,因此目前从泰国出货是零关税。公司高管称,得益于过往在泰国的产能建设规模,公司已具备全面从泰国出货的能力。

“近期受到关税政策的影响,行业和公司的股价都有较大的波动,投资者信心受到较大的影响。”王军称,公司仍会紧跟大客户的需求步伐,积极建设海外产能,保证交付能力。公司也在积极关注关税政策变化,尽力将关税成本最小化。

不过,关税政策一直处于变化之中,光模块虽纳入豁免清单,但税号分类争议及供应链合规成本仍存不确定性,政策变动阴影未散。

其次,需求前景还要看海外大客户及国内互联网厂商。

当前,大客户资本开支充足,行业需求旺盛,释放出的信号积极。

2024年四季度,微软、Meta、谷歌、亚马逊四家公司合计资本支出同比提升69%至706亿美元。

根据Factset一致预期,2025年四家公司的合计资本开支预计将同比增长37%至3,055亿美元。

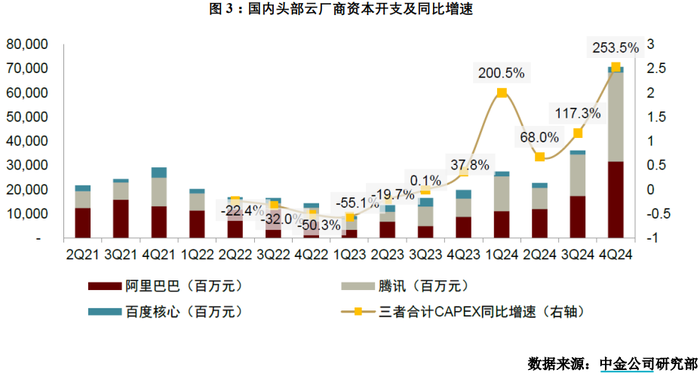

2024年四季度,国内三大互联网厂商(阿里巴巴、腾讯、百度)合计资本支出为707亿元,同比增速253.50%。

“去年下半年开始明显感受到国内客户对算力基础设施的重视,年初几个大客户招标相较往年明显增长,主要是400G光模块,同时也加快了800G光模块的导入。”王军表示,公司非常看重国内市场需求快速成长的机会,预计2025年国内订单和收入都会有所增长。

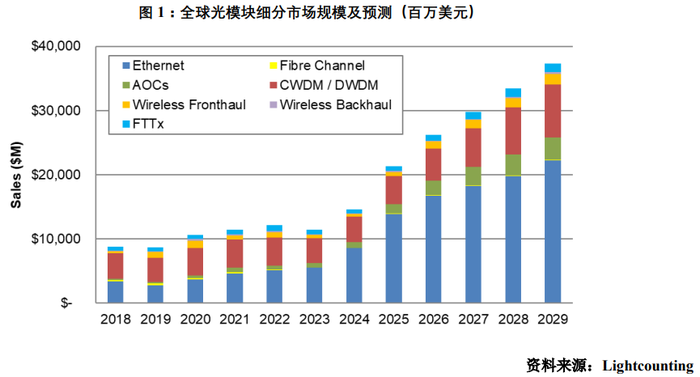

根据Lightcounting预测,光模块的全球市场规模在2024年至2029年或将以22%的CAGR (复合年均增长率)保持增长,2029年有望突破370亿美元,中国光模块市场规模有望达65亿美元。

中际旭创业绩的下一个爆发期要看光模块1.6T产品何时上量。

王军告诉投资者,一季度1.6T出货低于预期,但预计二季度到三季度1.6T会逐步起量,目前已经开始出货。2025年800G更大规模部署将会是一个重要的看点。

据介绍,2025年可以看到一些客户对1.6T的送样要求和认证,预计2026年开始陆续部署,也预示着以太网1.6T时代的到来。“除了AI大客户的配套需求上升外,还有CSP客户的以太网技术升级。”

根据Coherent预测,未来五年内800G和1.6T光模块有望成为市场主流产品。

此外,市场也有对低成本大模型所带来的冲击的顾虑。对此,中际旭创回应称,目前国内和海外大客户的需求和资本开支并没有受到影响,AI发展进入到第二阶段,AI推理需求也大幅增加。“客户对光模块仍然有强劲的技术迭代需求,海外客户和国内客户都在为明年更高速率的光模块上量做准备。”

北向资金是最大的“空军”

是谁在抛售中际旭创?最新的财报显示,北向资金是最大的“空军”。

2024年上半年末,香港中央结算有限公司为中际旭创的第二大股东,持股数量1.14亿股。之后三个季度,北向资金连续减持。

第三、四季度,香港中央结算有限公司分别减持2,446.57万股和2,103.51万股。2025年一季度,北向资金再次减持1,832.66万股。

截至一季度末, 香港中央结算有限公司持股数量降至4,996.25万股,累计减持了6,382.74万股。

此外,易方达创业板指数基金、华泰柏瑞沪深300指数基金和易方达沪深300指数基金均有小幅减持。

为稳定市场,提振信心,中际旭创祭出注销回购股份一招。

中际旭创3月5日将回购专用证券账户中的1,646.60万股予以注销,减少注册资本,这些股份原本用途是“实施员工持股计划或股权激励计划”。

此举未能扭转股价颓势,股价在关税政策利空之下,继续下行。中际旭创最新收盘价81.19元/股,动态市盈率已降至14倍左右。

对于后市,机构给出了十分乐观的预期。

开源证券大幅上调中际旭创2025年和2026年的盈利预期,将原预测的82.19亿元和90.26亿元上调至87.83亿元和123.12亿元。分析师蒋颖认为,公司业绩将受益于算力基础设施建设和相关资本开支的增长带来800G和400G等高端光模块销售的增加。

国金证券认为,中际旭创自研硅光芯片,自制率更高,硅光模块的毛利率相较传统光模块更有优势。硅光等新技术有望成为公司重要优势。

群益证券认为,伴随AI带来的算力需求增长,未来两年行业有望持续的高景气。

业绩高增能否对冲中际旭创面临的政策与市场风险?当下估值已部分兑现利空,市场等待的或许是一剂打破“业绩向左、股价向右”魔咒的强心针。

还没有评论,来说两句吧...