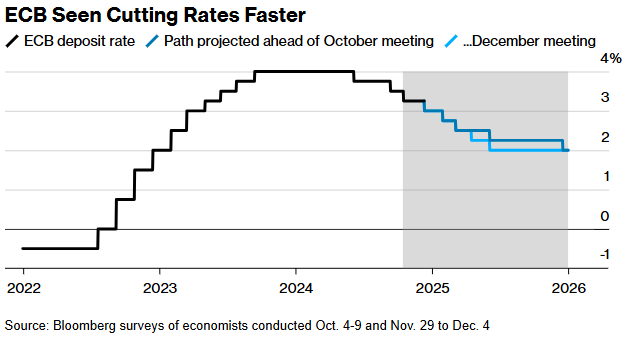

面对增长和通胀的疲软,欧洲央行正考虑加快降息步伐。据一项调查显示,分析师预计,欧洲央行将在下周及6月份的每次政策会议上将存款利率下调25个基点,至2%,此前预期为一年后达到这一水平。这一预期的调整揭示了欧元区经济的深层次问题,服务业和制造业均陷入萎缩,企业和消费者面临不确定性。

风险正在上升,政治动荡导致德国和法国政府不稳定,乌克兰和中东的冲突,以及特朗普的贸易关税威胁,都令投资者感到不安。欧元区高级经济学家戴维·鲍威尔认为,欧洲央行极有可能在12月12日降息25个基点,且2025年的政策制定将呈现鸽派基调,因为通胀和GDP增长前景均已变得黯淡。

普遍的悲观情绪引发了市场猜测,是否欧洲央行会采取更大幅度的降息措施。然而,尽管有少数官员对此持开放态度,但大多数官员,包括一些高层鸽派,仍支持渐进式降息方式。经济学家对此表示赞同,但仅有摩根大通预测12月利率会下调50个基点。

荷兰银行的Bill Diviney指出:“政策放松的理由非常充分,但目前降息50个基点的迫切性并不明显。”更有可能的情况是,欧洲央行将在官方政策声明中做出调整,当前的承诺是“在必要时维持足够的限制性利率”。

约53%的受访者预计政策制定者将调整政策措辞,但只有三分之一的受访者预计利率走向将得到更明确的指引。AFS Group分析师Arne Petimezas预计新的政策措辞将逐渐趋向中性。这需要官员们就利率能下降多少才能使政策立场从紧缩转向宽松达成广泛共识。尽管管理委员会内部意见不一,但首席经济学家Philip Lane认为利率水平应为 1.5% 至 2.5% 左右。

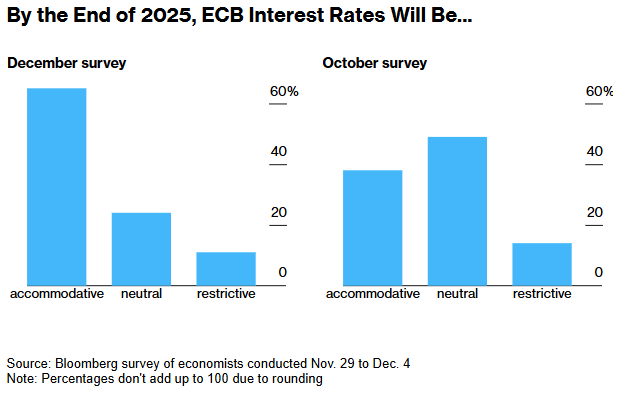

受访者给出的利率区间较窄,九成受访者将所谓的中性利率设定在2%至2.5%之间,近三分之二的受访者预测明年年底前利率将起到刺激作用。只有11%的受访者预计政策仍将保持紧缩。

荷兰银行的Carsten Brzeski表示,现在欧洲央行“仍然严格的货币政策立场已成为一个风险因素”,并强调结构性问题、美国主导的贸易战的风险以及法国的政治冲突。后者推高了欧元区第二大经济体的债券收益率,其十年期国债与同类德国债券之间的利差接近2012年欧洲债务危机期间的水平。

即便如此,只有8%的受访者预计欧洲央行将在未来12个月内启动一项旨在应对过度市场波动的计划,即“输电保护工具”。拉加德下周面临的最大挑战之一是“明确表示不会采取TPI干预措施——同时又不惊动市场”。

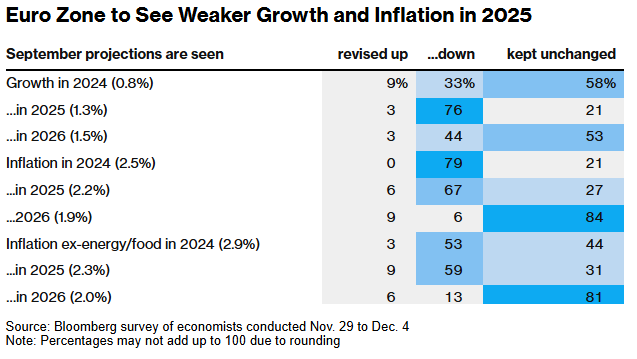

大多数受访者预计欧洲央行将下调2025年经济增长预测,并下调今年和明年的通胀预期。近三分之二的人认为,中期内低于2%的价格目标比高于这一目标的风险更大。

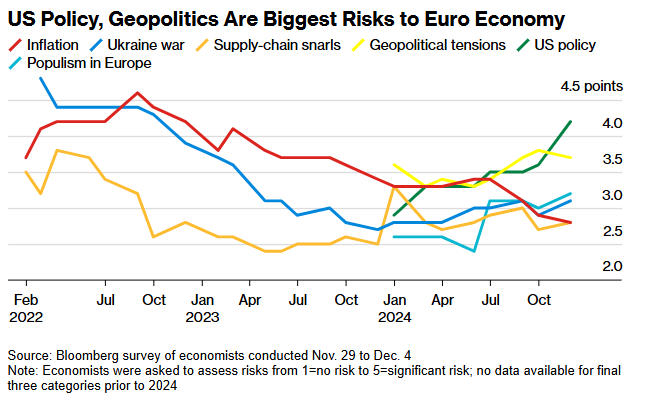

两个月前,这一比例为55%。美国政策和地缘政治紧张局势被视为最大的经济威胁。德国商业银行的马可·瓦格纳表示,欧洲央行面临的最大挑战是掌握特朗普经济政策的短期、中期和长期影响。由于即将出台的美国政策还远未具体,因此只能在存在巨大不确定性的情况下进行此类分析。

不过,人们似乎一致认为,特朗普的关税将抑制经济增长,但不会对通胀产生太大影响——这使欧洲央行陷入困境。

Scope Ratings的Dennis Shen表示,政策制定者需要确保为欧元区经济提供足够的货币支持,以应对衰退风险,并减轻长期通胀再次低于预期的风险。但欧洲央行还需要在短期内维持足够紧缩的政策,以应对反关税带来的任何新通胀。

还没有评论,来说两句吧...