(来源:川阅全球宏观)

非农似乎又失去了“震慑力”,昨晚股、债、汇都从超预期的数据中找到上涨的理由。非农数据延续这今年惯有的上蹿下跳、“左右互博”的特征:11月新增非农就业22.7万人,高于彭博一致预期的22万人;失业率4.2%,却高于预期值和前值4.1%。

而市场的解读方式更多依赖于当前的心态和预期,从昨晚的市场表现来看,市场认知依旧聚焦于稳定的经济、就业,以及美联储“降一次再看”的侥幸:数据发布后1小时,10Y和2Y美债收益率分别下行5.3bp、下行14.3bp,市场预期12月降息的概率从67%升至85%。

看似强劲的非农就业,反而令降息“更稳了”,美国股债双涨,背后有三大“谜团”:

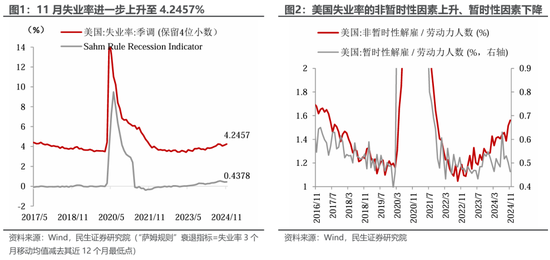

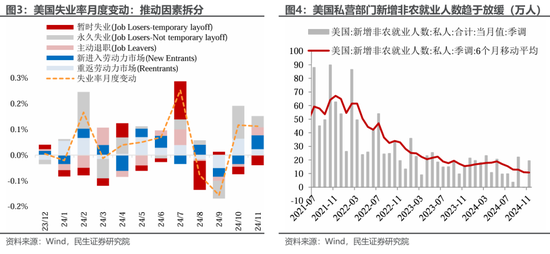

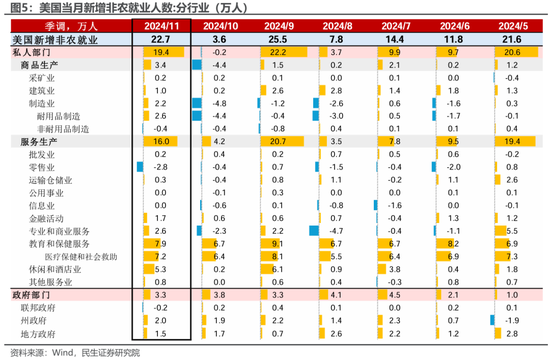

一是,失业率超预期上升。保留4位小数后,11月失业率连续第二个月上升至4.2457%,新进入劳动力市场者、永久性失业者是本月失业率上升的主要推升因素,而暂时性失业下降,反映了飓风和罢工结束后,暂时性失业者回归岗位。

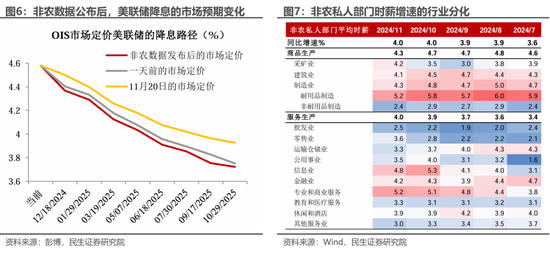

二是,非农就业虽高于预期,但趋势上仍呈放缓。10月飓风和罢工的扰动下,10月“爆冷”的就业推升了11月的新增就业。私营部门新增就业的6个月移动均值为10.8万人,连续第6个月下降,达到疫后新低。

新增非农就业的结构不佳。分行业看,教育医疗、政府部门继续做出较大贡献:两者合计新增就业11.2万人,占新增就业总数的49%。私营部门新增就业19.4万人,低于市场预期的20.5万人。

休闲与酒店业、专业和商业服务、制造业表现相对较好,其他行业均表现平淡。休闲与酒店业就业或与11月感恩节和“黑五”有关;制造业就业在10月大跌后反弹,反映了飓风和罢工结束后工人回归岗位。

三是,薪资增速虽超预期,但不足以推升通胀担忧。11月非农薪资增速4.0%,持平前值,高于市场预期的3.9%。薪资增速的提升主要来自于采矿业、批发业和零售业。13个行业中,6个行业薪资增速上行、7个行业增速下行。

12月降息概率上升至85%,2025年降息预期基本不变。非农数据发布当日,标普500和纳指收涨创下历史新高,黄金收涨,10Y和2Y美债下行。市场预期12月降息的概率上升至85%,对2025年全年降息的预期维持在2.6次不变(一次25个基点)。12月是否能顺利降息,焦点落在下周的CPI数据上:当前彭博一致预期月环比+0.3%,若超预期可能引发降息节奏放缓。

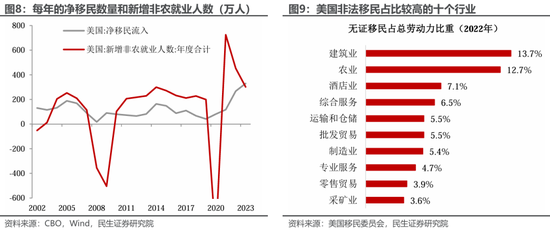

展望2025年,特朗普的政策或是就业数据的关键变量。虽然驱逐境内无证移民的难度较大,但收紧移民和边境管控政策十分明确。净移民流入是美国就业市场的重要力量,驱逐移民将加剧劳动力短缺,尤其旅游酒店、运输仓储等服务行业,非法移民占较高。

明年非农就业和失业率数据或背离:预计明年非农新增就业人数或呈趋势性降温,今年前11个月平均每月新增18万非农就业,明年可能降至月均15万人以下;而失业率或基本保持平稳,仍维持在4.5%以内的低位。

在此预期下,我们预计美联储2025年下半年暂停降息的概率上升。失业率维持低位、加之通胀下行受阻,明年美联储或还有降息2-3次,下半年暂停降息。

风险提示:海外货币政策超预期、特朗普的政策超预期,地缘因素超预期。

还没有评论,来说两句吧...