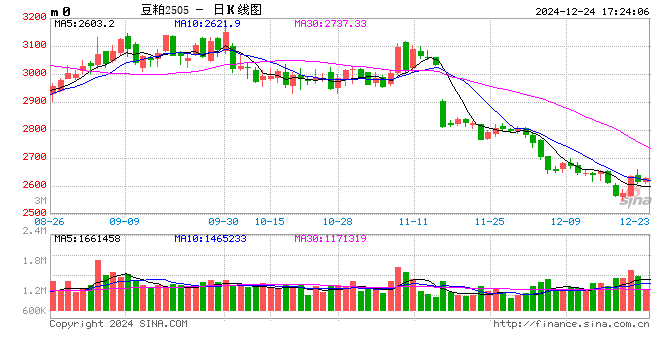

上周,CBOT大豆期货价格一度跌至四年新低,随后在空头回补和技术性买盘的影响下,CBOT大豆期货价格低位回升。受成本端推动,大连豆粕期货价格弱势反弹,后市期价如何运行,可以从基本面着手分析。

一、2024/25年度全球大豆预计仍处于供需宽松格局

美豆方面,收割面积回升叠加单产增加,2024/25年度美豆丰产已成定局。据12月USDA供需报告数据显示,2024/25年度美豆产量预估为44.61亿蒲式耳,较上一年度增幅约为7.18%,处于5年历史次高位;期初库存为3.42亿蒲式耳,较上年度增幅约29.55%,处于5年历史次高位;总供应量高达48.18亿蒲式耳,较上年度增幅约8.34%,处于5年历史最高位。南美大豆方面,由于产区天气情况整体良好,多家市场机构预测2024/25年度巴西大豆产量有望创历史新高。据12月USDA供需报告数据显示,2024/25年度巴西大豆产量预估为1.69亿吨,较上年度增幅约10.46%;12月巴西国家商品供应公司预测,2024/25年度巴西大豆产量将达到1.6621亿吨,较上年度增长12.5%;咨询机构AgRural预测2024/25年度巴西大豆产量为1.715亿吨。阿根廷大豆同样存在丰产预期,据12月USDA供需报告数据显示,2024/25年度阿根廷大豆产量预估为5200万吨,较上年度增幅约7.86%。

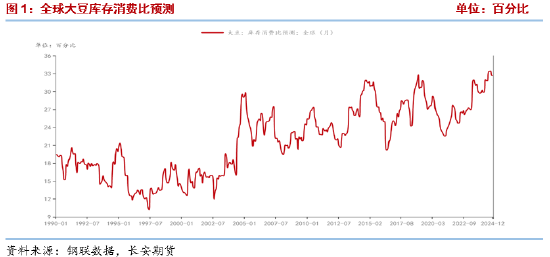

2024/25年度,美豆丰产已成定局,南美大豆丰产预期强烈,全球大豆产量预计处于历史高位,据12月USDA供需报告数据显示,2024/25年度全球大豆产量预计为4.2714亿吨,较上年度增加3227万吨,增幅为8.17%。需求方面,据12月USDA供需报告数据显示,2024/25年度全球大豆消费量预计为4.0364亿吨,较上年度增加1965万吨,增幅为5.12%。供应增量预期显著高于需求增量预期,2024/25年度全球大豆供大于需结构预计继续强化,全球大豆期末库存和库存消费比预期明显回升,均处于高位区间,库存消费比高意味着全球大豆供需格局宽松。

二、拉尼娜带来的天气扰动或不及预期

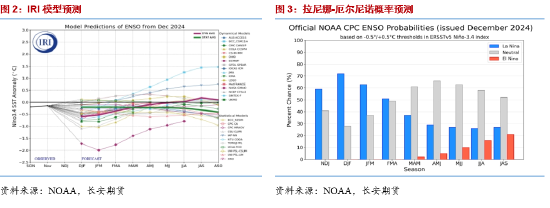

2024/25年度南美大豆产量前景预期乐观,但是当前南美大豆正处于生长期,其收获时间为2025年的3-5月,距离现在仍有一段时间,最终单产如何需要关注天气情况。美国国家海洋和大气管理局(NOAA)在12月发布的报告中表示,2025年1-3月份发生拉尼娜的概率为63%,2-4月份发生的概率为51%,随后发生的概率较低。通常,当拉尼娜气候现象发生时,阿根廷和巴西南部的大豆产区会遭受干旱,从而导致大豆单产下降,巴西北部产区由于雨水较为充沛,单产可能提升。总的来看,在拉尼娜事件发生的年份,阿根廷大豆单产下降带来减产的概率大,而巴西大豆产量整体或偏乐观。

在巴西大豆产量下调之前,全球大豆供大于求的格局或难有改变。此外,从当前的气候预测来看,如果拉尼娜发生,其持续时间较短,强度较弱,或对南美天气以及阿根廷大豆产量影响较小,南美大豆丰产的概率仍较大。不过,在南美大豆生长期,仍存在出现小幅干旱的可能,天气炒作或加剧豆类的价格波动,需持续关注南美天气变化情况。

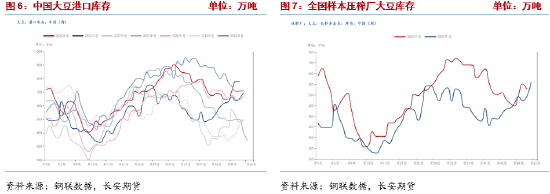

三、国内豆粕供应充足预期仍存

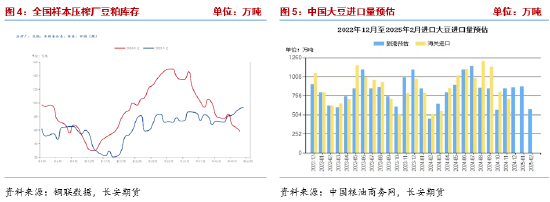

12月以来,进口大豆通关政策阶段性影响国内部分油厂大豆供应,从而导致油厂开机率以及大豆压榨量下降,叠加下游饲料养殖企业和贸易商整体库存并不算高,存在补库需求,豆粕供应边际紧缩,油厂豆粕库存下降至相对低位。据钢联数据统计,截至12月20日当周,全国规模油厂豆粕库存为58.28万吨,周环比下降8.97%,月环比下降24.35%,同比下降36.42%。不过,随着进口大豆陆续通关,豆粕供应充足预期仍存。

当前我国大豆库存偏高,据钢联数据统计,截至12月20日当周,全国主要港口大豆库存为780.05万吨,月环比增加20.09%,同比增加19.28%;全国规模油厂大豆库存为578.57万吨,月环比增加13.21%,同比增加6.8%。在大豆进口方面,2024年12月以及2025年1月我国大豆进口量并不算低。据中国粮油商务网船期预估数据来看,12月进口大豆预估值为865万吨,1月进口大豆预估值为880万吨,2025年2月大豆进口量因季节性有所下降,预估值为580万吨。3-5月是南美大豆的收获季,3月以后我国南美大豆进口量将逐渐增多,在南美大豆丰产预期下,国内进口大豆供应预计充足,这也奠定了未来豆粕供应偏宽松的基础。

四、观点及展望

2024/25年度,美豆丰产已成定局,南美大豆丰产预期强烈,全球大豆市场供大于求格局或延续,CBOT大豆期货价格承压。国内方面,通关政策阶段性影响国内部分油厂大豆供应,导致油厂豆粕库存下降至相对低位,但是我国大豆库存整体仍偏高,且随着进口大豆陆续通关,以及未来几个月我国大豆进口量预计偏高,国内大豆供应大概率充足,这也奠定了未来豆粕供应偏宽松的基础。当前市场仍缺乏有效利多题材,国内豆粕期价持续上涨动力或不足,短期不宜追多。中长期来看,由于南美天气炒作、中美中加贸易关系的不确定性、下一季美豆种植面积或下降等潜在利多仍存,豆粕期价或存在反弹动能,但若南美丰产预期兑现,盘面上方高度或有限。仅供参考。

长安期货 梁安迪

2024年12月24日

长安期货梁安迪,从业资格证号:F03105138,投资分析证号:Z0021375。西北大学公共管理硕士,从业以来专注研究豆粕、菜粕、花生等农产品期货品种,具备较强的逻辑分析能力和扎实的经济理论基础,擅长从基本面信息和政策导向着手,结合理论体系搭建品种分析框架,客观判断行情趋势。在文华财经、期货日报等媒体多次发表评论文章,长期为多家实体企业提供服务。

还没有评论,来说两句吧...