转自:新华财经

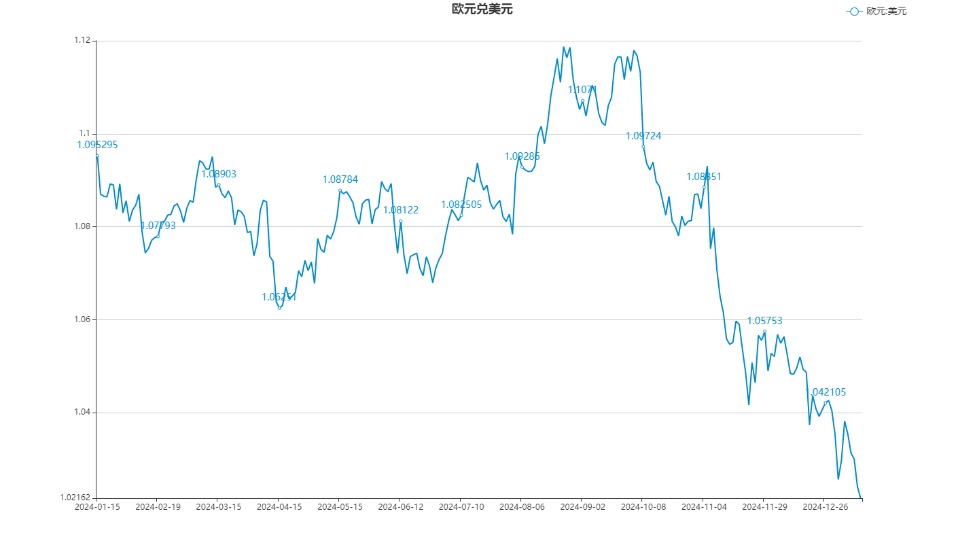

新华财经巴黎1月14日电(记者李文昕)2024年欧元整体表现较为疲软,全年走势弱于美元和英镑,在其他欧洲货币中相较瑞士法郎基本持平,强于瑞典克朗。继2023年上涨超过3%后,欧元兑美元2024年下跌超5%。2024年11月以来,欧元兑美元汇率连续跌破近两年最低纪录,越发接近平价。

多家机构认为,在美联储鹰派立场及特朗普政府上台推动非美货币下跌,叠加欧洲经济增长放缓、多国政治动荡等多重因素影响下,市场看空欧元情绪有所升温,欧元可能进一步贬值。但部分机构也表示,2025年欧元汇率仍可能有上行惊喜。

经济低迷通胀较低 欧元区连续降息

2024年欧元兑美元汇率整体呈现震荡偏弱的行情。年初至4月中旬,由于欧元区经济特别是制造业低迷,而美国就业数据表现强劲,欧元兑美元汇率整体下行,从1.10高位下探至1.06。4月中旬至9月底,随着美联储降息预期增强,欧元兑美元汇率实现反弹,9月底升至1.12的年内高点。10月初至年底,由于前几月欧元区通胀持续下行以及经济增长乏力,市场对欧洲央行的降息预期再次上升,欧元兑美元汇率一路下跌。11月下旬,欧元兑美元一度大跌逾1%,至1.0412,为2022年11月以来的最低水平,引起市场强烈反应,并在短暂震荡后于12月继续下跌至1.0390的年内最低位。2025年开年,欧元继续下跌,兑美元触及1.02,再创历史新低。

摩根大通私人银行全球市场策略师Matthew Landon此前表示,做空欧元已成为该公司在外汇市场的“首选”交易方式。

分析人士认为,欧元区经济临近衰退边缘,同时在债务压力下财政政策又难有太大宽松空间,是引发市场避险情绪、造成欧元走低的主要原因之一。

根据欧盟统计局最新数据,欧元区2024年的通胀趋势经历了显著变化。在经历7月至9月的连续下降后,10月份通胀按年率计算反弹至2.0%,超过前一个月的1.7%;11月通胀率继续攀升至2.2%。这一反弹幅度超出市场预期,尽管如此,相较于美国的通胀水平,欧洲的通胀仍然维持在较低位置。业内人士认为,这样的通胀态势预计将持续,加之欧元区经济面临衰退压力,这可能促使欧洲央行进一步降息以刺激经济活动,从而对欧元表现造成拖累。

当前,欧元区最大的两个经济体——德国和法国的经济前景尤其令人担忧。德国五家主要经济研究机构于去年12月下调了对该国2025年经济增长的预测,平均预估增长率仅为0.3%,远低于之前估计的0.8%。同样地,法国央行也将该国2025年的经济增长预期从1.2%下调到了0.9%。这些调整反映了欧元区两大支柱经济体的增长动力不足,为整个地区的经济复苏蒙上了阴影。

根据欧盟统计局的数据,2024年前三个季度欧元区经济分别实现了0.3%、0.2%和0.4%的环比增长。然而,欧洲央行也在去年12月调低了其对欧元区经济增长的预期:2024年的增速预计为0.7%,而接下来三年(2025-2027)分别为1.1%、1.4%和1.3%。对于通胀率,欧洲央行预测2024年将达到2.4%,并在随后几年逐步回落到接近2%的目标水平。

经合组织(OECD)发布的经济展望报告指出,欧元区经济在2024年将增长0.8%,而在接下来两年内(2025-2026),预计将分别实现1.3%和1.5%的增长率。值得注意的是,这些数值均低于2013-2019年间欧元区经济平均1.9%的年增长率。德意志银行则持更为保守的态度,预测2025年欧元区经济增长率为0.9%,显示出对未来短期内经济恢复速度的悲观态度。

标准普尔全球和汉堡银行的调查数据显示,2024年欧元区制造业活动继续呈现萎缩状态。尽管10月份欧元区制造业采购经理人指数(PMI)回升至46,显示了一定程度的企稳迹象,但这一势头未能持续,11月PMI再次下跌至45.2,而到了12月更进一步降至45.1,远离了荣枯线50,显示出衰退速度超出预期。

汉堡商业银行首席经济学家Cyrus de la Rubia指出,“新订单下降的速度比前两个月更快”,这表明短期内制造业复苏的希望变得渺茫。特别是法国,在12月经历了自2020年5月以来最显著的制造业活动跌幅,同时德国制造业产出也达到了三个月来的最低点。

面对经济下行的压力,欧洲央行在2024年12月决定将三大关键利率各下调25个基点,作为自去年6月以来的第四次降息措施。调整后,欧元区的存款机制利率、主要再融资利率以及边际借贷利率分别设定为3.00%、3.15%和3.40%,其中存款机制利率累计已下调75个基点。

当前,欧元区经济增长受到多方面因素的影响,其中包括成员国国内政治环境的不稳定。特别是德国和法国这样的大型经济体,在国内政策调整以及对外关系处理上的不确定性,对整个欧元区的经济稳定构成了挑战。此外,市场对于美国前总统特朗普可能重新实施惩罚性关税的预期也增加了外部贸易环境的复杂性和不确定性,这对依赖出口的欧元区国家来说是一个不容忽视的风险因素。

根据欧洲央行行长拉加德在去年12月新闻发布会上的讲话,除了内部的政治经济问题外,广泛的地缘政治发展也被视为通胀的一个潜在上行风险。这包括国际间的贸易摩擦、地区冲突以及其他全球性的政治经济事件,这些都可能间接或直接地影响到商品和服务的价格水平,进而对欧元区的通货膨胀率产生影响。

面对上述种种不利因素,欧洲央行表达了其继续准备采取进一步降息措施的决心。尽管已经历了多次降息,但为了刺激经济增长并确保通胀能够持续稳定在2%的中期目标附近,欧洲央行理事会认为有必要保持货币政策的灵活性,并根据实际情况作出相应调整。拉加德强调,欧洲央行将密切关注经济发展状况,并适时推出必要的政策措施以支持经济复苏。

政治分裂下债务持续堆叠 财政难有太大宽松空间

在新冠疫情和能源危机期间,欧元区国家为支持经济而产生巨额公共支出,造成公共债务巨大压力。而由于政治分裂,欧元区主要经济大国的财政努力难以推行,债务问题迟迟无法解决。2024年11月,欧盟委员会对8个国家启动过度赤字程序,涉及比利时、法国、意大利、匈牙利、马耳他、波兰、罗马尼亚和斯洛伐克。在此背景下,预计欧元区财政政策仍然需要保持一定紧缩,短期内仍难以有太大宽松空间进行经济刺激,可能影响欧元汇率。

12月初,因试图通过宪法相关机制“强行”通过2025年预算案,法国前总理巴尼耶在被任命仅3个月后就遭国民议会弹劾下台。国际信用评级机构穆迪迅速将法国主权信用评级下调至Aa3,原因是“法国的政治分裂将极大削弱该国公共财政”,“在可预见的未来,法国缩小巨额财政赤字的措施范围和力度将受到限制。”穆迪预计,2025年法国赤字占GDP的比例将达到6.3%,而公共债务与GDP之比将从2024年的113.3%增至2027年的120%左右。

法国总理贝鲁上任当天表示,他面临着解决“喜马拉雅山般的”赤字的巨大挑战。同时,由于法国国民议会当前中间派与左翼、极右翼“三足鼎立”的局面将至少持续到今年夏天,极左翼、极右翼政党仍然对现政府“虎视眈眈”,随时准备发起新的弹劾。法国央行行长维勒鲁瓦表示,解决公共财政问题优先于“各种党派或个人利益”。他警告说,“如果我们的国家因政治分歧而继续拒绝预算,那么法国经济和欧洲都将面临逐步崩溃的风险。”

德国执政联盟内部同样在财税政策等方面出现严重分歧。11月6日,德国总理朔尔茨解除自民党主席林德纳的财政部长职务,自民党当天宣布退出执政联盟,朔尔茨政府成为“少数政府”。随后,朔尔茨12月16日未能通过德国联邦议院信任投票,即将下台。

欧洲央行发布的《2024年11月金融稳定评估报告》指出,尽管多数欧元区国家的债务占GDP的比重有所下降,但部分欧元区国家的主权债务负担仍然很重。这些国家当前财政赤字较高,经济增长预期偏弱,再叠加国家政治局势的不确定性,主权债务的可持续性存在较高风险。如果经济增长下行风险成为现实,欧元区部分家庭和企业的信用风险可能导致银行和非银行金融中介机构的资产质量下降。欧盟委员会12月建议,为实现赤字削减计划,欧元区国家2025年和2026年应采取小幅财政紧缩。

高盛预计,欧元区2025年将继续财政整顿,拖累经济增长下降0.5个百分点。该机构指出,德国的宪法“债务刹车”将继续限制财政空间,而法国、意大利均计划加快财政整顿,西班牙尽管可能因洪灾出现比预期更大的赤字,但仍有望根据经济计划实现稳步调整。通过欧洲复苏基金提供的财政支持在2025年仍是积极的,但这种提振不足以推翻国家财政政策的紧缩立场。

分析人士认为,在德法两国政治分裂局面持续背景下,预计欧元区债务压力进一步堆叠,2025年整体财政政策仍有限制性,将限制欧元汇率回升。

贸易冲突进一步拖累增长 机构普遍预计欧元跌至美元平价

在全球通胀压力逐渐减轻的背景下,美联储和欧洲央行均已启动降息周期。然而,由于经济预期和其他因素的影响,两家央行政策调整的步伐并不一致。2022年7月,受俄乌冲突及能源危机冲击,欧元兑美元汇率曾一度跌至1.0平价水平,为自2002年12月以来首次出现。市场分析人士指出,随着贸易不确定性加剧、美元走强以及欧元区经济前景黯淡,欧元在未来可能进一步贬值。

根据经合组织去年12月初发布的报告,预计到2025年底或2026年初,主要经济体的通胀率将回归目标区间。其中,欧元区消费价格指数(HICP)在2024年至2026年间预计将分别为2.4%、2.1%和2.0%。此外,欧元区财政政策预计在2024年保持紧缩后,在接下来两年内有所放宽,但三年累计紧缩幅度仍将低于GDP的1.5%。

金融机构普遍预测,随着通胀下行趋势持续,美联储和欧洲央行将在2025年继续实施降息措施。荷兰国际集团(ING)宏观研究部负责人卡斯滕·布热斯基提到,欧洲央行删除了“保持政策利率足够紧缩”的措辞,暗示未来有更大的降息空间。德意志银行预测,到2025年底前,欧洲央行将分五步把存款利率下调至2.00%,而美国银行、高盛和花旗集团等机构则预计,欧洲央行将于1月30日举行的2025年第一次会议上再次降息25个基点。

美联储透露的信息显示,美国计划在今年放慢降息速度,这可能导致美欧之间的利差扩大,从而削弱欧元对美元的吸引力。摩根大通和三菱日联等机构预测,欧元兑美元汇率可能于第一季度跌至平价,甚至更低。不过,如果贸易紧张局势得到缓解、俄乌冲突解决或者美国经济增长放缓等因素出现,欧元兑美元汇率可能会在年内晚些时候回升。

瑞银全球财富管理(UBS Global Wealth Management)在其2025年展望中表示,尽管短期内欧元兑美元汇率可能维持疲软,但在一年内有望走强至1.12。该机构认为,随着通胀下降刺激消费者支出增加,加上预期中的企业投资支持政策,欧元区经济表现将会比2024年略好。瑞银还建议投资者考虑通过投资级债券、多元化固定收益策略和股票收益策略来应对降息环境,并建议抛售被高估的美元。

编辑:王姝睿

还没有评论,来说两句吧...