摘要

本轮突破大涨的核心逻辑并不是由实际供需的缺口导致,而是短期利多预期叠加情绪的集中释放,对于中长期宽松的前景暂时忽视,后市来看回归实际供需必然面临调整,上方空间难以量化估测,但继续上涨的动力已经不强。

自2025开年,油价走出突破上行行情,一路高歌猛进,涨势越来越强,Brent毫不费力冲破80大关,随即仍在继续上冲试探顶部压力,高点一度接近83美元。INE油价涨势较外盘更猛,近月合约高点已经超过650元。至本周涨幅有所收窄,但价格仍维持在近半年来的高位震荡。

一、核心因素总结

总结本轮突破,是多重利多因素叠加、和市场情绪予以推动带来的。

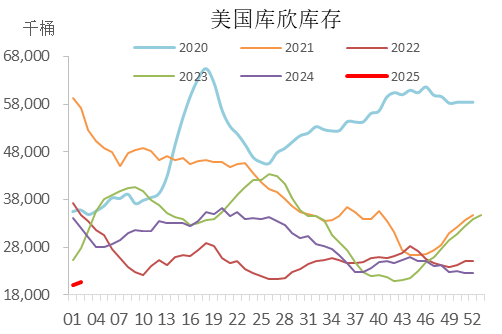

第一核心因素在于潜在需求,自年初开始预报欧美即将迎来寒潮,市场预期取暖需求将有一定增长,油价和气价走高。一月寒潮真正到来后,美国也经历了低温天气冲击,寒潮带来的利好预期进一步加强,加上美国库欣实际库存处于历史低位,市场对短期供需预期有所修正,开始趋于乐观。

图1:美国库欣库存处于历史低位

第二核心因素在于供给端,欧美加大对俄罗斯和伊朗的制裁,将给这两国的出口带来新的压力。过去伊朗和俄罗斯在制裁之中,找到了以影子船队运输的途径,实际供应并未大幅下滑,而是以贸易流向改变的形式,在全球范围内重构进出口格局。根据海外机构预测,本轮加码制裁后,又一批油轮可能受限,俄罗斯出口受影响幅度或接近100万桶/日,当然只是目前的预期,但足够成为短期利多支撑。尤其我国炼厂暂时找不到替代进口来源,更加剧短期缺货状态,引发市场对供给短缺的担忧。

第三因素是市场情绪,在2024年底油价经历了长时间的区间震荡,不断收窄震荡区间,等待方向选择,积聚的力量在年初利好预期出现时加速释放。供需双边给出的超预期利多叠加,多头力量占据主导,市场交易重心集中到了利多因素上,而对中长期的供需展望暂时忽略,因此油价上涨走势超预期顺畅。

二、后市展望

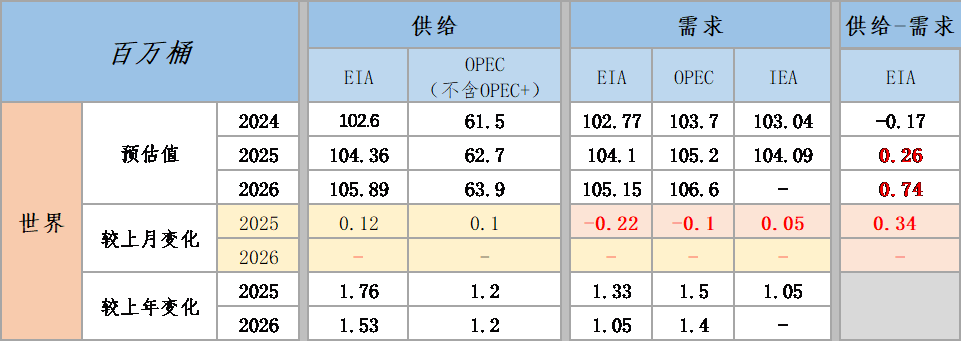

单从供需来看,长期原油基本面逐步趋于宽松的趋势没有改变,并且在短期也没有被证伪。市场对于今年下半年旺季后的供需预期,基本一致仍是看宽松。1月三大月报给出的预期中,虽然近日被很多观点模糊为偏乐观,实际依然是过剩的预期,尤其EIA报告将2025的供需再次调为过剩,总供给增长的风险对长期油市依然是重要利空,还未计算特朗普上台后可能带来的增产政策。

图2:三大月报预期

被解读为趋于乐观的IEA月报,其观点也并未转向短缺,而仅仅是小幅上调需求预期,表述为“过剩前景有所缓和”,全球需求增速放缓的前提下,过剩仍是大概率情况。这与短期交易的“短缺风险”有较大偏差。

短期利多因素中,寒潮炒作明显是暂时性利好,并且也尚未有明确的取暖油需求增长,本身欧美取暖用的成品油占比就不是很高,参考往年年初经常有寒潮冲击,对需求的实际提振其实比较有限,甚至低温可能抑制炼厂开工,反而造成上游累库。

地缘炒作则具有不确定性,特朗普即将宣誓就职,针对俄乌问题料给出和拜登不同的态度,那么拜登政府的制裁措施后续能否有效推行并取得显著效果,也需要打一个问号。年初拜登宣布的一些石油开采钻探限制,据悉特朗普上台后也准备取消,现阶段的供给利好也是预期形式存在,很难断定长期会改变基本面格局。另外加沙停火协议也给中东地缘进一步降温,未来地缘问题依然很难成为持续推涨的驱动。

综上所述,中长期原油市场潜在的利空因素将超过利多因素,并且短期在情绪推动下,较为激进的看多情绪已经把油价推到了超过基本面的高位,未来必然会迎来回调,长期也必然回归基本面决定的运行区间。

但目前情绪过热阶段,也很难通过供需判断何时到达顶部,短期建议观望等待,多头获利离场或炒作结束后,价格才会逐渐回归理性,重新评估供需定价。可能出现变化的时点有3个:第一是特朗普上台,可能对贸易战预期、美联储政策预期、地缘博弈等方面给出新的方向指引;第二是寒潮结束,预计在一月底左右;第三是OPEC+会议,暂定二月初,高油价之下产油国有可能做出长期放开产量的决定,或减产执行进一步放松,届时油价将出现较大幅度回调。

作者简介

陈心仪

中粮期货研究院 原油研究员

交易咨询资格证号:Z0017987

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

还没有评论,来说两句吧...