摩根士丹利近日发表了关于2025年全球投资策略的研报,并给出了对未来一年全球经济增长、货币政策、资产配置和行业偏好的预测和建议。

政策预期

摩根士丹利表示,基于美国总统特朗普的就职演讲,该行的基准预期仍然是政策将仅在今年晚些时候开始影响经济前景。潜在的关税和移民政策变化和经济增长放缓将使反通胀进程放缓,但这种放缓只会在今年晚些时候政策逐步实施时出现。

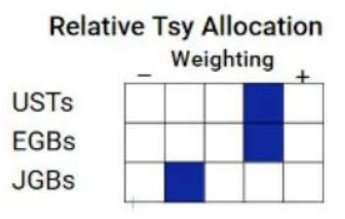

展望未来,该行预计美联储2025年将降息两次,分别在3月和6月;日本央行预计将在1月加息,但也存在3月才加息的风险;欧洲央行和英国央行将在下次会议中降息。

资产配置

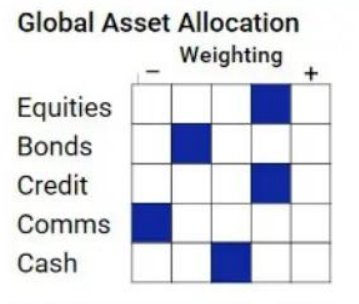

报告指出,在该行经济学家的基准预期下,一个仍然温和的宏观环境,加上对放松管制的关注,对风险资产是有益的。尽管如此,关于政策顺序和严厉程度的不确定性上升意味着2025年的资产轮动时机将是关键。与近年来相比,摩根士丹利更认为投资者应该保持灵活,以预期可能由政策变化引发的轮动。

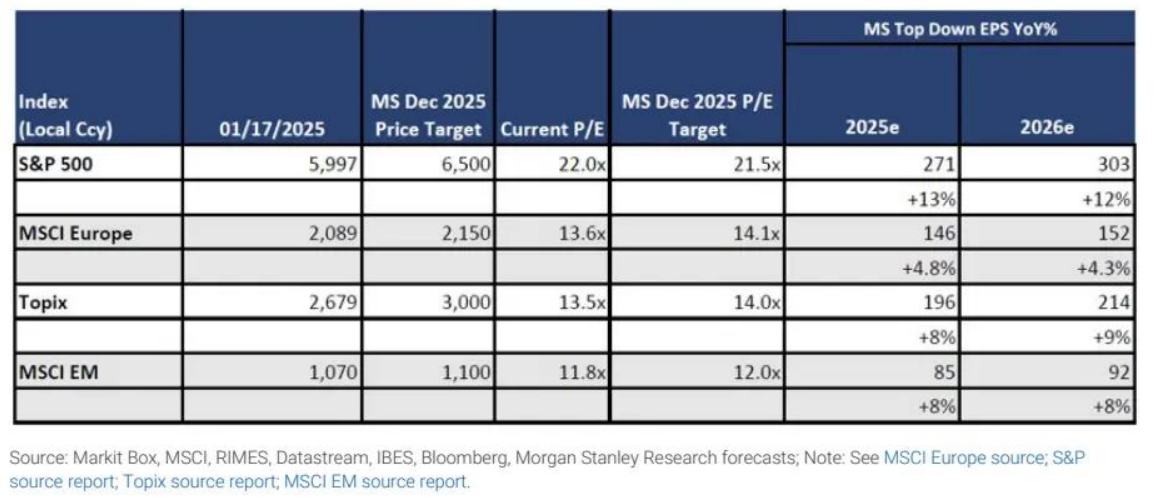

总体而言,该行建议投资者保持“增持”日本和美国股票,并在固定收益的息差产品中寻找机会。鉴于关税风险对非美国债市和股票市场的影响范围更广,美国风险资产表现预计将优于全球其他地区。这一预期同样适用于息差产品——基于这一点,美元信贷相对于欧元企业信贷更具吸引力,且具有吸引力的利差。

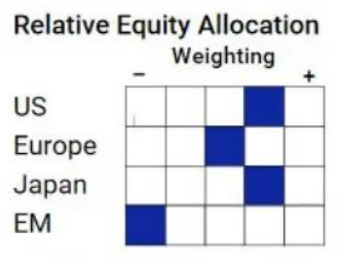

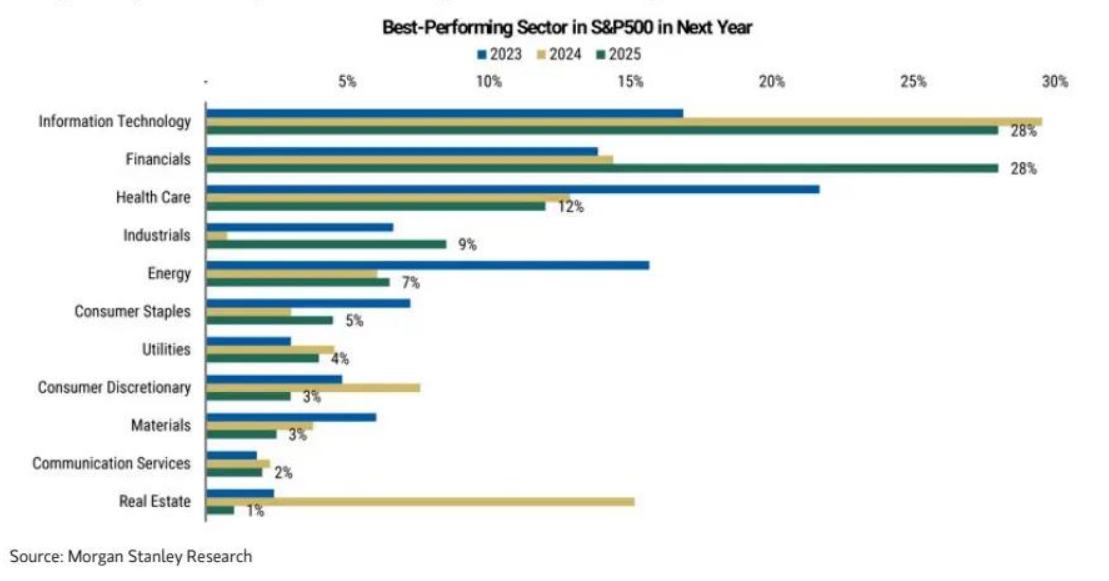

股票市场方面,摩根士丹利认为,尽管美国估值较高,并且围绕其他政策变化的影响的不确定性仍然存在,但由于增长和潜在新政策(特别是放松管制)的利好,美国股票仍然受到青睐。其中,该行偏好优质的周期性股票。根据该行对投资者的一项调查,28%的受访者预计金融类股今年将成为标普500指数中表现最好的板块,较去年的14%大幅上升,这是自2022年以来的最高水平。

基于完整的长期再通胀叙事,该行继续看好日本股票,并且更青睐于受益国内需求、再通胀和收益率曲线趋陡的银行、保险和房地产行业,以及面向国防和资本货物的全球性企业。

摩根士丹利下调欧洲股票评级至“中性”,原因是关税风险等因素,行业层面上青睐电信、软件、多元化金融和国防行业。鉴于可能增加的贸易紧张局势,新兴市场仍然是该行最不看好的市场。

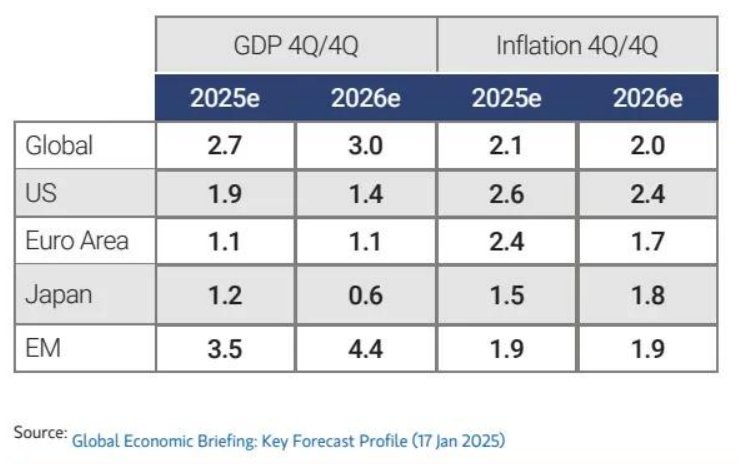

全球经济增长

摩根士丹利预计2025年全球增长将比去年更为疲软,且增长动力的组合将有所不同。该行预计美国2025年的增长将放缓,原因是财政政策的刺激效应减弱,货币政策的限制性影响持续存在,以及可能实施的新关税和移民限制;欧元区继续面临国内需求疲软的问题,全球不确定性对投资构成拖累,同时全球贸易几乎难以提供帮助;日本可能是一个亮点,预计从2024年开始,日本的经济增长将加速。

还没有评论,来说两句吧...