炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊

以保险资金、社保基金、基本养老保险等为代表的中长期资金的入市机制及考核政策日渐清晰明确,建设长期投资的资本市场生态也正受鼓励,这都将进一步提振市场信心,为资本市场引入更多“活水”,推动市场高质量发展。

近日市场热议的话题之一就是中长期资金入市进度有望加快。

2024年9月,中央金融办、中国证监会联合印发《关于推动中长期资金入市的指导意见》。2025年1月22日,中央金融办、中国证监会、财政部、人力资源和社会保障部、中国人民银行、金融监管总局六部委联合印发《关于推动中长期资金入市工作的实施方案》,随后的1月23日,国务院新闻办公室举行新闻发布会,中国证监会主席吴清和财政部副部长廖岷、人力资源和社会保障部副部长李忠、中国人民银行党委委员邹澜、国家金融监管总局副局长肖远企介绍大力推动中长期资金入市,促进资本市场高质量发展有关情况。这样高规格的举措,在于重点引导商业保险资金、全国社会保障基金、基本养老保险基金、企(职)业年金基金、公募基金等中长期资金进一步加大入市力度。

广发证券认为,中长期资金入市有助于优化投资者结构,引导树立价值投资与长期投资理念,降低市场波动性和投机性,进而提振投资者信心,更好地发挥市场资源配置功能。华福证券也认为,这将改善资本市场生态结构,真正构建起“长期资本、耐心资本”的投资体系,为A股的可持续发展注入强劲动力。

资金增量有多少

从目前的情形来看,公募基金仍是市场机构资金的主力,其他中长期资金规模暂时不大,后续需要有更多增量资金入市。

方正证券据此对中长期资金的增量进行了测算。2024年三季度末保险资金投资股票和基金余额4.11万亿元,5年复合增长率为11.7%,占资金运用余额的12.8%,近三年维持相对稳定。展望未来,在配套政策(如偿付能力制度优化)及长周期考核引导下,险资投资权益比例有望进一步提升,A股迎来增量耐心资本。若未来3年险资运用余额复合增速8%-10%、股票及基金占比升至13%-15%,则对应2027年保险资金投资股票及基金余额达5.32万-6.49万亿元,年均增量约0.39万-0.78万亿元。

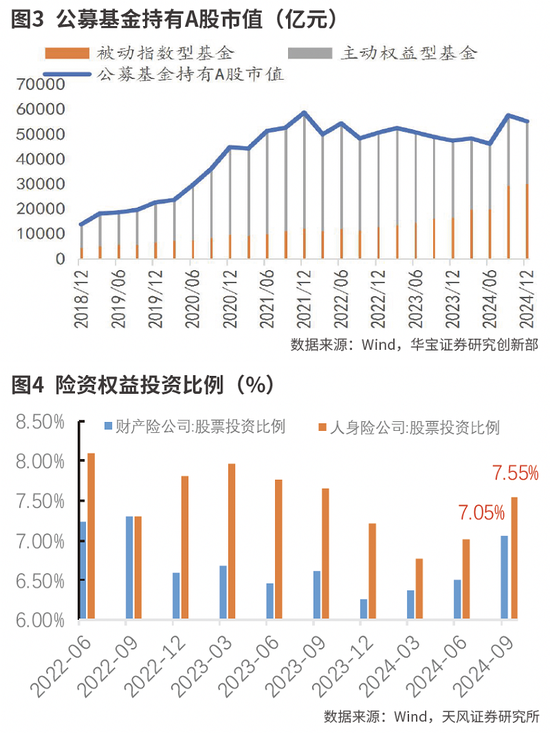

Wind数据显示,截至2024年三季报,基金及基金管理公司(含公募基金和基金专户)共持有A股市值1.82万亿元,较半年度减少了1.18万亿元;保险公司持有A股市值1.56万亿元,较半年度增加了3534.4亿元;社保基金持有A股市值4599亿元,较半年度增加了477.5亿元;企业年金则仅持有A股市值8.6亿元,与半年度基本持平。而截至三季度末,A股总市值为78.4万亿元,流通市值为71.9万亿元,这些中长期资金持股市值仍有较大提升空间。

华福证券认为,结合目前公募基金规模和Wind上述统计口径,则未来三年(2025-2027)每年公募基金投资权益规模将增加1800亿元、2000亿元和2200亿元以上。从目前保险公司新增保费情况来看,2024年比2023年新增保费达到1400亿元以上,则2025年保险资金增配权益资金的规模应该能达到420亿元以上。

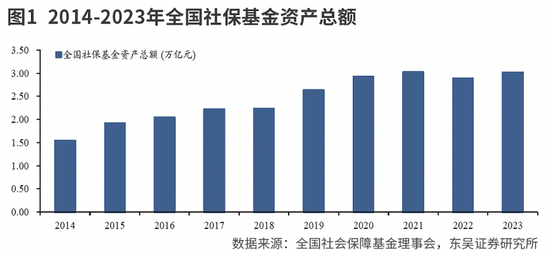

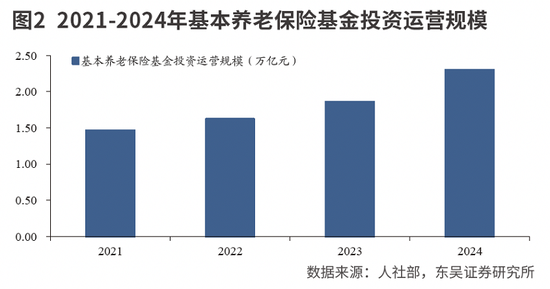

东吴证券表示,中长期资金体量巨大,有望为资本市场持续注入活力。截至2024年三季度末人身险+财产险公司资金运用余额合计31.1万亿元,其中股票、基金和长股投分别为2.3万亿元、1.8万亿元和2.4万亿元,占比7.5%、5.7%和7.8%;截至2023年社保基金资产总额3.0万亿元;截至2024年基本养老保险基金投资运营规模2.3万亿元;截至2023年企(职)业年金规模合计5.75万亿元;截至2024年公募基金管理规模32.3万亿元,其中股票基金+偏股混合基金规模合计6.9万亿元,占比21.4%。

华宝证券认为,乐观情形下有望推动公募基金、保险资金为A 股带来每年万亿规模的中长期增量资金,包括公募基金2025年新增资金规模有望达到5860亿元;保险资金的长期股票投资试点,规模不低于1000亿元;大型国有保险公司新增保费资金入市或可达5000亿元以上。

利好明显

结合当前宏观政策导向和经济复苏结构性特征,中国银河认为本次中长期资金入市或将主要有利于以下三个方向:一是新质生产力方向。中长期资金聚焦于国家战略需求和社会经济的长远发展,为科技创新和产业创新提供坚实的资金后盾,是推动新质生产力发展的关键力量。二是“两重两新”方向。中长期资金以追求低风险和长期收益为目标,与“两重”方向的投资属性高度契合。中长期资金投资“两新”相关企业或产业链,能够助力企业加大设备更新、技术研发和市场拓展力度。三是安全边际较高的资产。社保、养老金、年金等资金属性与红利板块具有更高匹配度,同时,加强逆周期调控下央国企引领或将发挥更大作用,亦将获得更多资金青睐。

方正证券则认为,近期非银板块回调明显,估值分位性价比较高,建议继续关注非银板块投资机会。

保险行业资产端,宏观政策逐步发力,市场回暖预期增强,险企投资端压力亦将同步缓解,权益投资改善预期大幅增强,估值修复动力强劲。负债端,银行存款利率持续下行,居民储蓄需求旺盛、预定利率下行有望持续降低负债端成本,提升产品NBVM,险企2025年一季度利润和NBV有望延续增长趋势,继续看好保险板块的投资机会。在“稳定股市”政策导向下,后续增量入市资金可期、交投活跃度有望保持高位,有望推动券商估值修复。

从中长期资金的来源看,华宝证券认为资金或偏向于投资高股息属性以及大市值的个股或指数。

一方面,保险资金均相对更倾向于增持低估值、高股息、低波动类型的权益资产,上市公司也倾向于在自身估值、股息率具备较高吸引力时进行增持回购,因此这类增量资金的投资重心或主要集中于低估值、高股息的上市公司,利于红利资产,尤其是周期性波动风险相对低、且估值较低的银行等板块。另一方面,近几年公募基金指数化趋势较为明显,后续公募基金增量资金或仍将以被动指数投资为主,且宽基指数、红利低波有望成为主要增长方向。

还没有评论,来说两句吧...